세법에서는 국내자본의 불법적인 해외유출과 역외소득탈루를 사전에 억제하고자 일정한 요건을 충족한 해외금융계좌에 대해 신고제도를 시행하고 있습니다. 거주자 또는 내국법인이 보유한 해외금융계좌 잔액의 합이 매월 말일 중 어느 하루라도 5억원('17년 보유, '18년 신고분까지 10억원)을 초과하는 경우 그 해외금융계좌 정보를 매년 6월 관할 세무서에 신고해야 합니다.

① 신고의무자

매년(이하 신고대상연도) 12월 31일 현재 거주자 및 내국법인에 해당하는 경우 해외금융계좌 신고의무자에 해당합니다.

② 신고기준금액

신고대상연도 매월 말일 중 어느 하루라도 보유한 해외금융계좌 전체잔액의 합계액이 5억을 초과한 경우 신고기준을 충족합니다.

③ 신고대상

신고대상연도 매월 말일 중 보유한 해외금융계좌 잔액의 합계액이 가장 큰 날 현재 보유하고 있는 모든 해외금융계좌에 보유하고 있는 모든 자산(예금, 적금, 증권, 보험, 펀드 등)

④ 신고시기 및 방법

신고대상연도의 다음연도 6월에 보유한 해외계좌정보를 홈택스로 전자신고하거나 신고서에 기재하여 납세지 관할 세무서에 제출합니다.

⑤ 신고의무 위반자에 대한 제재

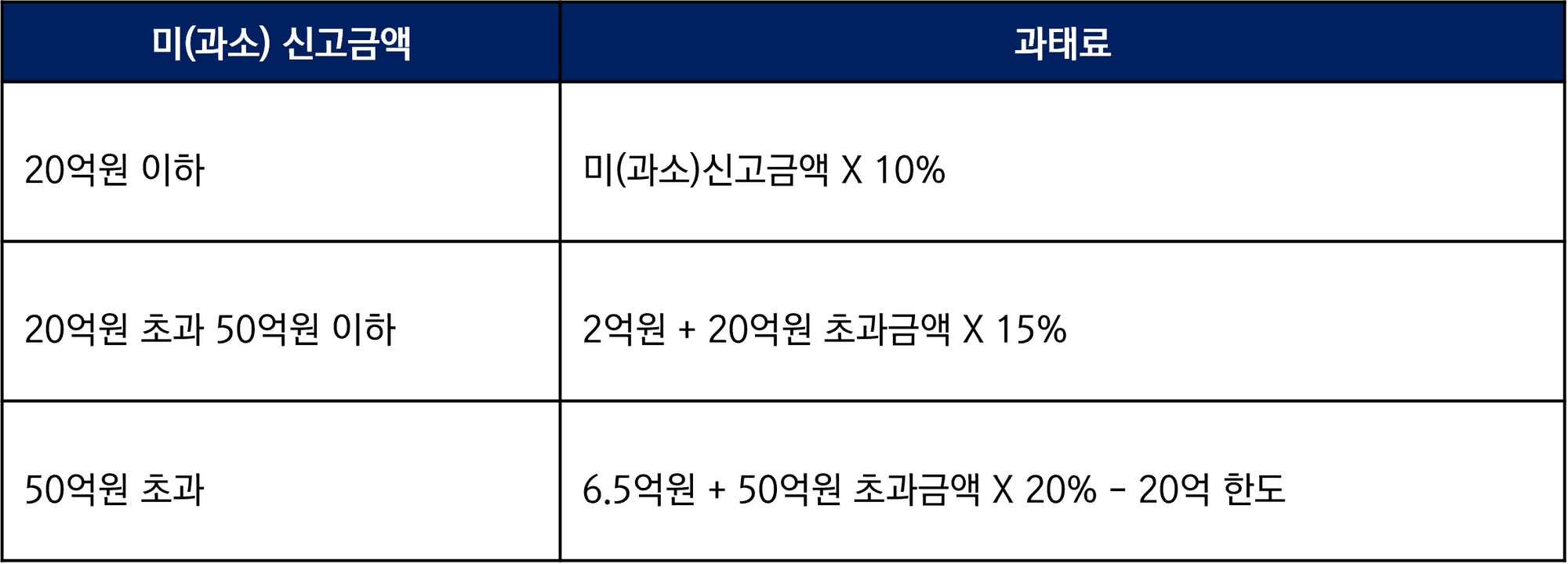

과태료

소명의무미(과소)신고금액에 대한 출처를 소명해야 합니다. 이에 불응 또는 거짓으로 소명하는 경우 미(거짓) 소명금액의 20% 과태료를 추가로 부과합니다.

명단공개미(과소)신고금액이 50억원을 초과하는 경우 인적사항 등을 공개합니다.

형사처벌미(과소)신고금액이 50억을 초과하는 경우 동고처분이나 2년 이하의 징역 또는 신고의무 위반금액의 13% ~ 20% 상당하는 벌금에 처해집니다.

이와 같이 일정한 해외금융계좌에 대해 신고의무를 부여하고 있습니다.

신고의무 위반자에 대해 강력한 제재를 규정하고 있는 만큼 해외금융계좌를 보유하고 있는 경우 매년 요건을 충족하는지 여부를 확인하여 신고누락으로 인한 불이익을 당하지 않도록 주의하시기 바랍니다.

크리에이티브 파트너스 R&D팀 | 수석 팀장 Liam

기업 경영에 있어 과거에 발생한 거래에 대한 기록이 '회계'라면 그 기록을 현재 세법에 맞게 수정 및 신고하는 것이 '세무'이며 회사가 보유한 자금을 가지고 어떠한 투자를 할지, 앞으로 자금을 어떻게 조달할 것인지 등 미래의 선택을 하는 것이 '재무'입니다. 고객의 과거에 대한 면밀한 분석과 현재에 대한 정확한 판단 그리고 이를 통해 미래에 대한 이로운 의사결정을 할 수 있도록 최적의 서비스를 제공하겠습니다.