비상장법인의 주식에 대한 보충적평가방법 완전가이드

2026/02/25

TAX

직원 줄어도 세금 안 토해냅니다~! 2026년, 스타트업 채용의 판이 바뀝니다

2026/02/25

TAX

[글로벌 비즈니스] 싱가포르 법인 설립, '무작정' 시작하면 안 되는 이유 (feat. 세무 리스크)

2026/02/24

TAX

업무사례 공유: 회계사만 바꿨는데 매출이 10% 늘어난 김대표 이야기

2025/11/19

TAX

폐업 고민 중이신가요? 이것만 알고 계셔도 대표님의 개인 리스크를 최소화를 할 수 있습니다.

2025/10/27

TAX

뷰티 커머스 대표님들이 꼭 알아야 할 세무조사 쟁점 “ 자회사간 내부거래 “

2025/10/10

ACCOUNTING

객관적 가치평가 어려운 초기 스타트업, SAFE 투자로 돌파하기

2025/05/30

ACCOUNTING

.png&blockId=1f885fb3-fa45-80b4-be30-f3aa998e0205&width=1024)

어카운팅펌의 새로운 기준을 세우다 - 크리에이티브 파트너스의 '회계사 1인당 매출 5억' 비결

2025/05/19

ACCOUNTING

보상의 타이밍과 방식 → 스톡옵션을 현실적으로 이용하는 방법

2025/05/14

TAX

특수관계자 거래, 가격만 맞추면 끝? '실제 거래'가 핵심입니다! (Feat. 가공세금계산서)

2025/05/14

TAX

모르면 낭패! 주택 취득세의 꼭 알아야 할 기본사항

2025/05/14

TAX

기업들은 왜 이렇게 전환사채를 많이 발행할까?(feat.전환사채 개념 이해하기)

2024/12/14

ACCOUNTING

세무조사 대상 1순위? 특수관계인 몰랐다간 세금 폭탄 맞을 수 있다!

2024/12/14

TAX

회계팀 자체를 아웃소싱할 수 있다고? (급성장하는 스타트업 대표님들 필독!!)

2024/12/14

ACCOUNTING

창업을 준비하고 있는 대표님들이 꼭 알아야 하는 꿀팁(feat.창업중소기업 세액감면 꼭 받으세요!)

2024/11/05

TAX

공동창업자 이탈 시 지분 정리가 필요한 회사들을 위한 Tip

2024/11/05

기타

사업 시작 전에 대표님들이 놓치면 큰일나는 노무 상식 9가지

2024/11/05

기타

엑시트에 따른 양도소득세가 부담되세요? 재투자를 통해 과세이연 받으세요.

2024/10/07

TAX

공동사업자의 법인 전환 이전, 꼭!! 챙겨야 할 것들

2024/10/07

ACCOUNTING

부가가치세 왜 이렇게 많이나오는 걸까? 부가세 산정/공제 기준 쉽게 설명 드립니다!

2024/08/26

TAX

티메프 대규모 정산 지연 사태… 사업주분들이 챙겨봐야 할 세금 이슈는?

2024/08/26

TAX

[사례별 세무실무 5편] 외국인 등과 관련된 원천징수

2024/08/26

TAX

놓치기 쉬운 세액 공제, 통합 투자 세액 공제 (feat. 낸 세금도 다시 보자)

2024/07/11

ACCOUNTING

멋없는 연두색 번호판, 꼭 달아야 하는 걸까요?

2024/05/15

TAX

[사례별 세무실무 4편] 회사의 제품(상품)을 직원에게 할인판매하는 경우 세무이슈

2024/05/15

TAX

[창업세액감면] 스타트업 신규 창업자, 창업 예정자 필독! 세금 5년간 최대 100% 감면 해 드립니다!

2024/05/15

TAX

벤처기업 스톡옵션 행사하셨나요? 소득공제 받으세요!

2024/05/15

TAX

[세무조사 시리즈①] 국세청 세무조사 말고 범칙조사 혹시 들어보셨나요?

2024/03/20

TAX

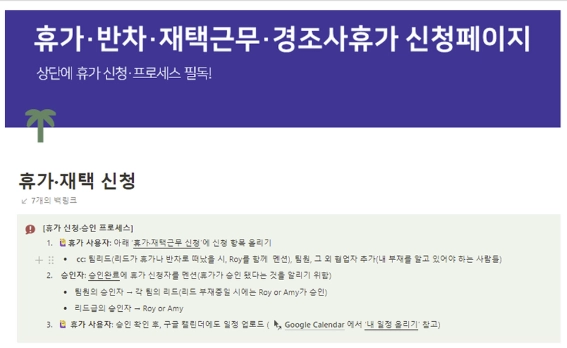

[스타트업 초기 운영 체계 #7] Notion으로 자동으로 계산되는 연차·휴가 관리 시스템 만들기(2024)

2024/02/08

기타

[사례별 세무실무 3편] 회사의 제품(상품)을 거래처에 무상제공하는 경우 세무이슈

2024/02/05

TAX

스트리머, BJ, 버튜버 세금 신고 All in One (Feat. 플랫폼 별 차이점 트위치,아프리카,치지직)

2024/02/05

TAX

중소기업 취업자 소득세 감면, 여기서 정리해드립니다!

2024/01/16

TAX

우리도 도입 해 볼까? 스톡옵션 All in One

2024/01/08

TAX

창업 7년만에 국내 최다 CFO 아웃소싱 고객을 확보하게 된 비결 (feat. 평범한 순간을 결정적 기회로 바꾸는 경험 설계의 기술)

2023/12/20

기타

[사례별 세무실무 2편] 회사에서 지급하는 출장비와 운전보조금과 관련된 세무이슈

2023/12/20

TAX

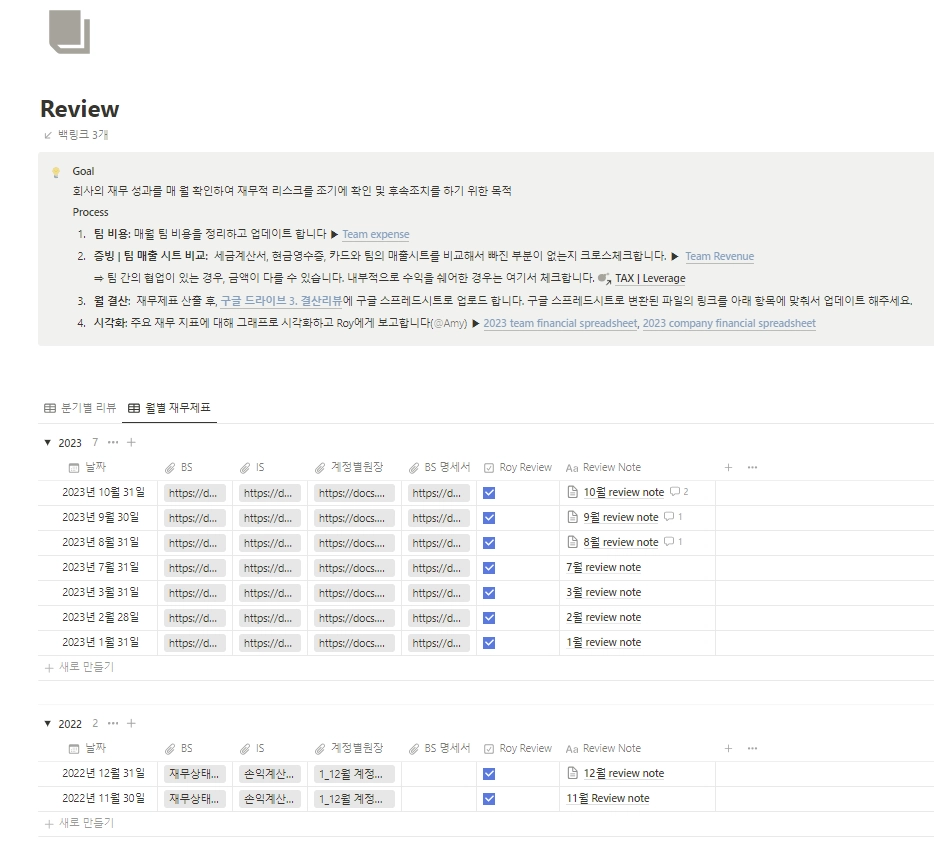

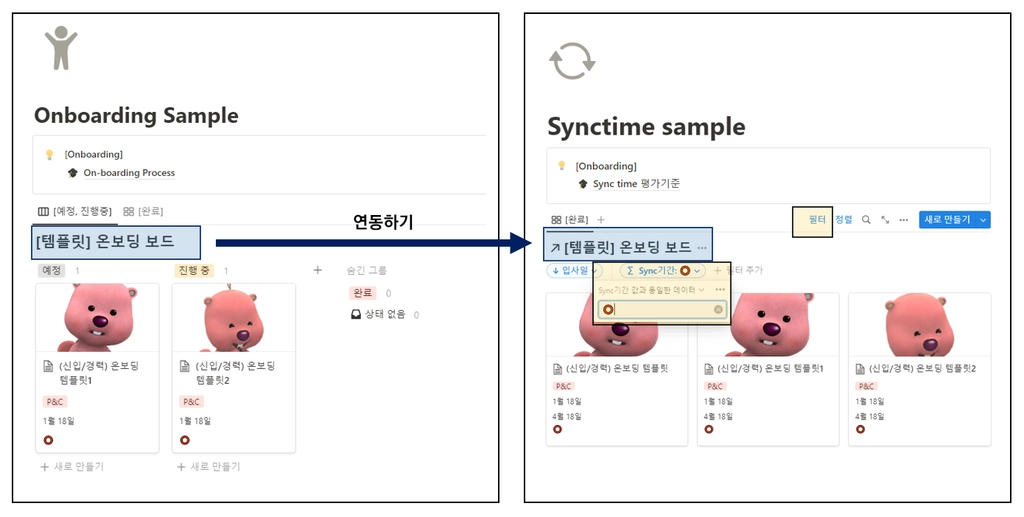

[스타트업 초기 운영 체계 #6] Notion으로 “완벽하게” 재무·회계 업무 관리 하기(2)

2023/12/05

기타

IT 스타트업 기업의 부가가치세, 과연 내야할까?

2023/11/06

TAX

[사례별 세무실무 1편] 임직원에게 명절 선물 제공시 세법에 따라 부가가치세를 납부해야한다고?

2023/11/06

TAX

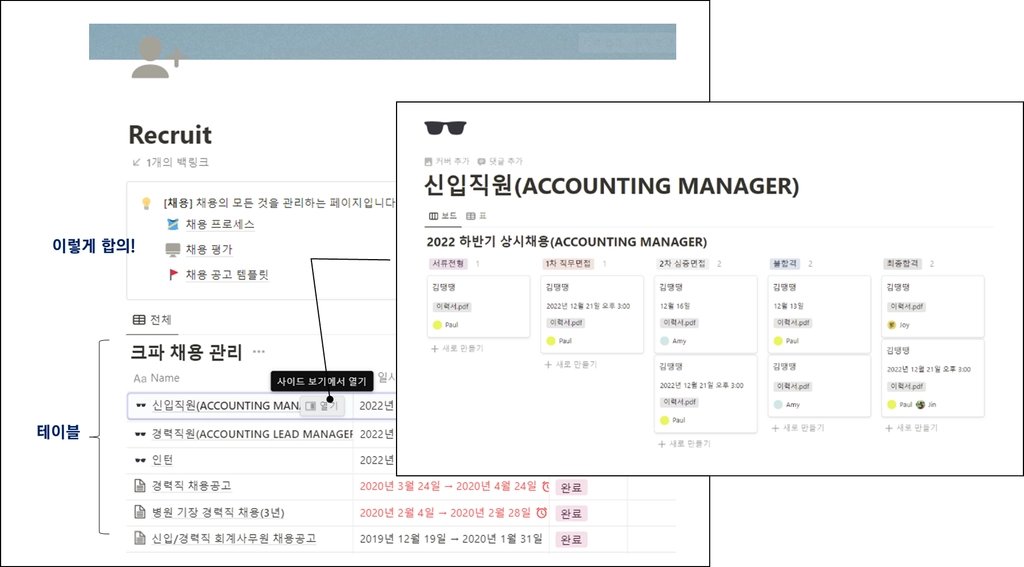

스타트업이 Creative Partners 와 일을 해야 하는 이유 (feat. 누구와 함께 일할 것인가)

2023/11/06

기타

[스타트업 초기 운영 체계 #5] Notion으로 “완벽하게” 재무·회계 업무 관리 하기

2023/09/25

기타

사옥 소유로 기업가치 극대화하기

2023/09/18

ACCOUNTING

자회사와의 거래에서 발생할 수 있는 세무이슈

2023/09/18

TAX

예비창업패키지 전담멘토가 알려주는 세무회계 멘토링 FAQ 1편

2023/09/18

TAX

중간배당 시 고려할 사항

2023/08/03

TAX

성과급도 주고, 세액 공제 혜택도 받을 수 있다?! - 성과공유기업의 경영성과급 세액공제

2023/08/03

TAX

드라마(영화) 속 세금 관련 단골 주제 3가지

2023/08/03

TAX

해외에 장기간 거주하는 경우 나의 세금, 한국에 납부 해야 할까?

2023/07/07

TAX

경영인 정기보험의 허와실

2023/07/07

ACCOUNTING

법인 설립시 자본금을 마음대로 인출하면 생기는 세무상 불이익

2023/07/07

ACCOUNTING

웹툰, 웹소설 작가의 세무신고, 어떻게 해야 할까?

2023/05/08

TAX

연예인이 1인 법인(가족법인)을 설립하는 경우 세무 리스크 (feat. 유명 연예인의 1인 기획사 세무조사 대응한 썰 대방출) (4)

2023/05/01

TAX

[스타트업 초기 운영 체계 #4] Notion으로 휴가 신청·승인·관리 시스템 만들기

2023/04/27

기타

지원금 받는 건 좋은데… 회계처리는 어떻게?

2023/03/07

TAX

2023 개정되는 세법

2023/03/06

TAX

연예인이 1인 법인(가족법인)을 설립하는 경우 세무 리스크 (feat. 유명 연예인의 1인 기획사 세무조사 대응한 썰 대방출) (3)

2023/03/06

TAX

연예인이 1인 법인(가족법인)을 설립하는 경우 세무 리스크 (feat. 유명 연예인의 1인 기획사 세무조사 대응한 썰 대방출) (2)

2023/02/06

TAX

[스타트업 초기 운영 체계 #3] Notion으로 HR 관리 하기(feat. 최소한으로, 그러나 체계적으로 관리하기)-2

2023/02/06

기타

DC와 DB제도의 차이점과 스타트업에게 유리한 퇴직금 제도는? (Feat. 중소기업 퇴직연금 의무화)

2023/01/13

TAX

연예인이 1인 법인(가족법인)을 설립하는 경우 세무 리스크 (feat. 유명 연예인의 1인 기획사 세무조사 대응한 썰 대방출)

2023/01/13

TAX

법인카드는 어떻게 사용해야될까?

2023/01/13

TAX

[스타트업 초기 운영 체계 #2] Notion으로 HR 관리 하기(feat. 최소한으로, 그러나 체계적으로 관리하기(1)

2023/01/05

기타

2023/01/04

TAX

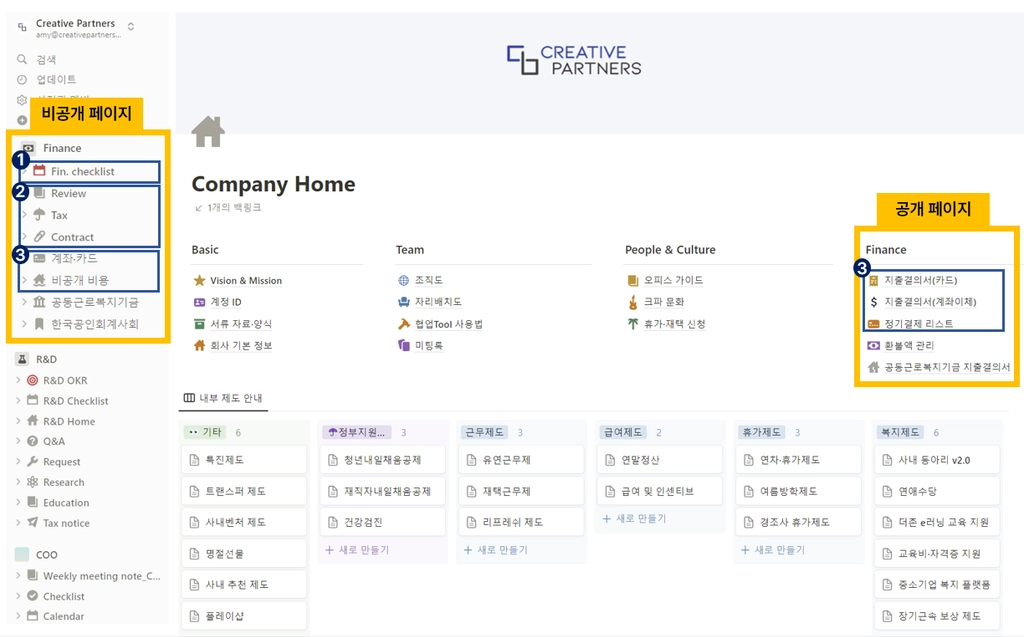

[스타트업 초기 운영 체계 #1] Notion으로 사업의 기초를 셋업해보자 (feat. 회계 컨설팅펌에서는 어떻게 노션을 사용할까?)

2022/12/06

기타

환급(경정청구)를 받으면 진짜 세무조사를 받을 확률이 높아질까?

2022/12/01

TAX

우리 회사의 자본금과 액면가는 얼마가 적당할까?(feat.액면분할)

2022/11/30

ACCOUNTING

혼자 시작하는 회사의 대표는 4대보험에 가입해야 될까?

2022/11/30

TAX

구독서비스를 운영중인 스타트업이 꼭 점검해야 하는 세무회계 이슈 3가지

2022/11/15

ACCOUNTING

"유튜브 정책변경에 따른 유튜브 수익 매출 인식 방법은?"

2022/03/22

ACCOUNTING

사업단계별 조세지원 제도 ③ 고용을 증대시킨 기업

2022/03/03

TAX

사업단계별 조세지원 제도 ② 중소기업에 대한 특별세액감면

2022/03/02

TAX

사업단계별 조세지원제도 ① 창업 단계

2022/02/28

TAX

인건비를 지급할 때 잊지 말아야 할 원천징수

2022/02/18

TAX

사업자 등록시 고려할 두 가지 요건

2022/01/28

TAX

해외금융계좌 신고제도란?

2022/01/25

TAX

법인 설립시 자본금, 얼마로 해야할까요?

2022/01/19

ACCOUNTING

법인세 계산구조에 대한 이해 '법인세, 어떻게 계산되는 건가요?'

2021/12/29

TAX

창업기업지원 바우처 지원사업이란?

2021/12/23

TAX

과다 납부한 법인세액 환급받는 방법, 경정청구

2021/12/13

TAX

기업부설연구소 설립을 통해 재무제표 개선하기

2021/12/09

ACCOUNTING

세무연구소 "포괄양수도에 따른 세무절차는 어떻게 되나요?"

2021/11/17

TAX

"해외 판매 후 페이팔로 대금을 받았을 때, 현금영수증 의무발급대상이 될까요?"

2021/10/27

TAX

연구인력개발비 세액공제 방법

2021/10/20

TAX

세무 연구소 "사업소득자 퇴직금 지급 및 정산 방법이 궁금해요!"

2021/10/01

TAX

조특법 시리즈 ③ 창업중소기업세액감면

2021/09/09

TAX

세무 연구소 Q&A "부가가치세 없이 페이스북/인스타 광고하는 방법은 없나요?"

2021/09/07

TAX

직원 채용 시 정부 지원금으로 인건비를 보전하는 4가지 방법

2021/08/26

정부지원금

조특법 시리즈 ② 고용증대세액공제와 함께 사회보험료세액공제로 추가 절세하기

2021/08/10

TAX

조특법 시리즈 ① 고용증대세액공제를 통한 절세

2021/07/15

TAX

크리에이터X브랜드 콜라보, 크리에이터가 알아야 할 세무 이슈는?

2021/07/05

TAX

스타트업 법인 설립, 무엇을 고려해야 할까요?

2021/06/28

TAX

공동근로복지기금 지원금을 활용하여 복리후생비 예산 2배로 늘리기

2021/06/21

정부지원금

창업 자본금 1억, 어떻게 하면 쉽게 마련할 수 있을까요?

2021/06/21

정부지원금