title: "제 16조 중소기업창업투자조합 출자 등에 대한 소득공제"

description: "중소기업창업투자조합 출자 등에 따른 소득공제에 대해 이야기해 드리고자 합니다."

YAML

복사

<head>

<meta name="keywords" content="투자 소득공제, 출자 공제, 소득 공제, 세금 공제, 스타트업 회계, 스타트업 재무, 회계, 세무, 회계세무" />

</head>

HTML

복사

이번에는 중소기업창업투자조합 출자 등에 따른 소득공제에 대해 이야기해 드리고자 합니다.

중소기업창업투자조합 출자 등에 따른 소득공제란?

거주자가 요건을 충족하는 곳에 2020년 12월 31일까지 출자 또는 투자할 경우, 거주자의 종합소득금액에서 해당 출자 또는 투자금액에 아래의 소득공제 비율을 적용한 금액을 그 출자일, 또는 투자일이 속하는 과세연도부터 출자 또는 투자 후 2년이 되는 날이 속하는 과세연도까지 거주자가 선택하는 1과세연도의 종합소득에서 공제해주는 것입니다.

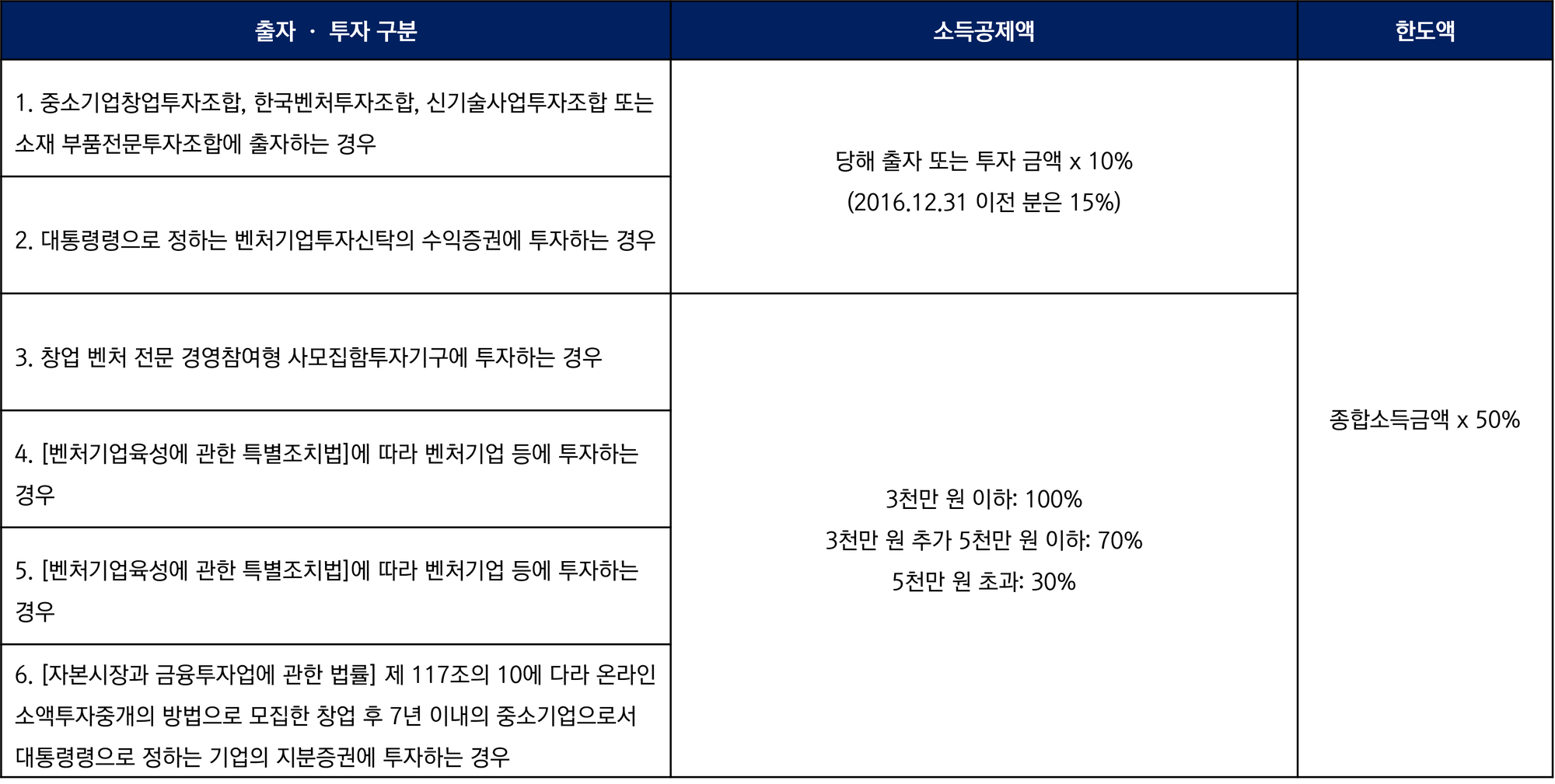

출자 또는 투자처의 요건은?

•

예시) A(소득세율 35% 가정)가 1억원을 위 표의 구분 4번에 해당하는 곳에 투자하면, 1억 중 5,900만 원[ 3천만 원*100% + (5천만원-3천만 원) * 70% + (1억원-5천만 원) * 30% ] 에 대하여 소득공제를 받을 수 있으며, 소득세율 35%를 적용하면 2,065만 원의 이익(절세효과)을 얻을 수 있습니다.

공제 시기는?

출자 또는 투자일이 속하는 과세연도부터 출자 또는 투자 후 2년이 되는 날이 속하는 과세연도까지 거주자가 공제받고자 하는 하나의 과세연도를 선택하여 종합소득에서 공제합니다.

출자 또는 투자 예외 요건

타인의 출자지분이나 투자지분 또는 수익증권을 양수하는 방법으로 출자하거나 투자하는 경우는 해당 소득공제 규정을 적용할 수 없습니다. 이상으로 중소기업창업투자조합 출자 등에 대한 소득공제에 대하여 알아보았습니다.