안녕하세요, 크리에이티브 파트너스입니다.

매년 11월은 종합소득세 중간예납세액 납부의 달입니다.

종합소득세 중간예납이란?

종합소득세 중간예납이란?

•

종합소득세 중간예납은 금년 상반기(1.1.∼6.30.)의 소득세를 11월에 내는 제도입니다.

종합소득세 중간예납 대상자

•

원칙적으로 종합소득이 있는 사업자가 소득세 중간예납 납부대상자입니다.

다만, 아래 해당하는 경우는 중간예납 납부대상에서 제외됩니다.

•

중간예납 대상이 아닌 가장 대표적인 경우는 2023년 중에 새로 사업자를 낸 경우와 중간예납으로 납부할 세액이 50만원 미만인 경우입니다.

종합소득세 중간예납 대상이 아닌 경우

중간예납할 금액은 어떻게 계산될까?

•

중간예납은 원칙적으로 작년에 납부한 세액의 반액(1/2)을 국가가 고지하게 됩니다.

•

하지만 작년에 비해 올해 사업이 힘들어져서 소득이 많이 줄었다면, 작년에 납부한 세액의 1/2이 큰 부담이 되겠죠.

•

그렇게 때문에 2023년 상반기(1.1.~6.30)의 종합소득금액에 대한 소득세(중간예납추계액)가 중간예납기준액의 30%에 미달하는 경우에 해당한다면 상반기의 소득금액에 대하여 중간예납액을 직접 신고 · 납부할 수 있습니다. 이를 소득세 중간예납 추계액 신고라고 합니다.

1. 고지 대상

•

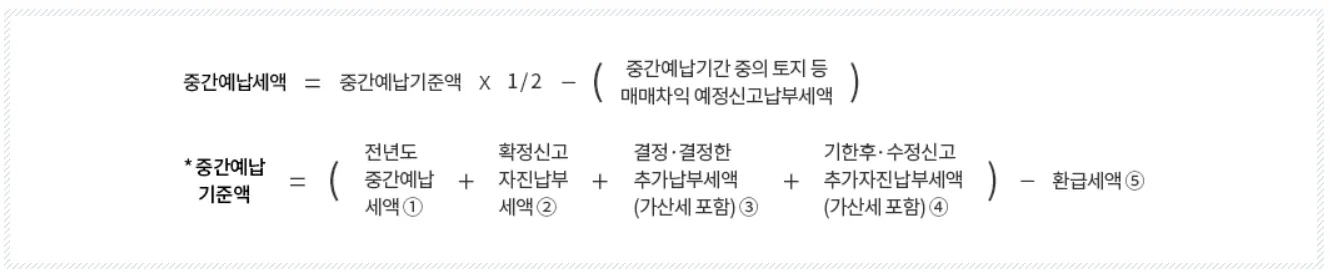

아래 산식에 따라서 중간예납세액이 계산되며, 중간예납 대상자에게는 관할 세무서에서 납부고지서를 발송합니다.

◦

중간예납기준액

◦

2023. 5월∼6월의 종합소득세 확정신고 자진납부세액

◦

「소득세법」 제85조에 따른 추가납부세액(가산세액 포함)

◦

「국세기본법」에 의한 기한후신고납부세액(가산세액 포함)과 추가자진납부세액(가산세액 포함)

◦

「소득세법」 제85조에 따른 환급세액(「국세기본법」 제45조의2에 따른 경정청구에 의한 결정이 있는 경우에는 그 내용이 반영된 금액 포함)

2. 소득세 중간예납 추계액 신고

•

종합소득과세표준 = (중간예납기간의 종합소득금액 × 2) - 이월결손금 - 종합소득공제

•

종합소득산출세액 = 종합소득과세표준(①)×기본세율(6%~45%)

•

중간예납추계액 = (종합소득산출세액(②)÷2)-(2023.6.30.까지의 공제 · 감면세액, 토지등매매차익예정신고 산출세액, 수시부과세액 및 원천징수세액)

고지서 조회/출력 방법

중간예납세액은 11월 초에 관할 세무서에서 우편으로 납부고지서를 발송하는 것이 원칙이지만, 고지서 미수령 및 분실 등을 대비하여 직접 조회하여 납부할 수 있습니다.

1. 고지대상인 경우

•

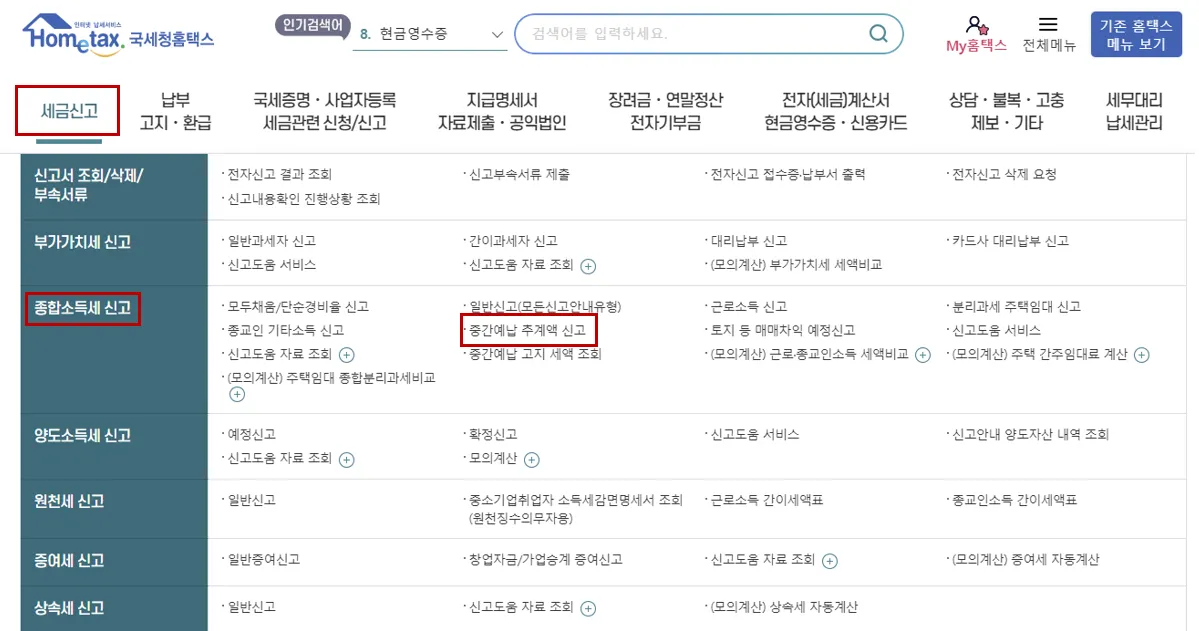

세금신고→ 종합소득세 신고 → 중간예납 고지 세액 조회

•

[과세구분]이 ‘고지분’인 건을 선택 → 납부하기

•

분납할 세액을 제외한 금액만 납부하고자 하는 경우 [납부할 세액]에서 분납할 세액을 빼고 기한 내 납부할 세액만 [납부세액]에 입력하여 납부하면 됩니다.

•

납부고지서에 기재된 가상계좌 또는 국세계좌로 계좌이체하거나 금융기관에 직접 납부 가능합니다.

2. 소득세 중간예납 추계액 신고

•

상반기 소득에 대하여 직접 중간예납세액을 신고하는 경우라면

•

세금신고→ 종합소득세 신고 → 중간예납 추계액 신고에서 내용을 작성할 수 있습니다.

납부기한

•

2023년 종합소득세 중간예납의 납부 기한은 2023.11.30(목)까지이며, 납부는 23:00까지 가능합니다.

분납 가능한 세액

납부할 중간예납 세액이 1천만원 이상인 경우에는 분할 납부가 가능합니다.

•

고지 세액이 1천 만원 초과 2천 만원 이하인 경우 : 1천만원을 초과하는 금액에 대하여 분납 가능

•

고지 세액이 2천만원 초과인 경우 : 고지세액의 1/2씩 분납 가능

•

분납분에 대해서는 2024년 1월 초에 납부 고지서가 발송되며 2024.1.31(수)까지 납부하시면 됩니다.