반면교사(反面敎師)

다른 사람이나 사물의 잘못된 것을 보고 가르침을 얻는다는 말이다.

최근 TV에서 특정 인물의 일상 생활을 의사들과 함께 살펴본 후 의사들이 이러한 일상 생활의 모습에서 어떠한 행동은 어느 병을 유발할 수 있다는 진단을 해주는 방송을 자주 볼 수 있다.

우리는 이러한 방송을 통해 자기 자신의 행동과 그 특정 인물의 행동이 유사하면 의사들의 충고에 귀를 기울이고 건강에 안 좋은 영향을 미칠 수 있는 이러한 행동을 교정하려고 노력한다.

세무에서도 마찬가지로 다른 사람의 여러가지 사례를 통해 현재 내가 가지고 있는 세무 리스크를 발견하고 이 부분을 보완할 수 있다.

이번 연재를 통해 구체적인 세무조사 사례를 살펴보고 이를 반면교사 삼아 자신의 세무 리스크를 최소화할 수 있기를 바란다.

갑작스럽게 시작된 세무조사

세무대리인에게 있어 3월은 1년 중 가장 바쁘다고 해도 과언이 아닐 만큼 정신없이 바쁜 달이다.

이유는 3월이 전국 대부분의 법인이 법인세 신고를 하는 기간이기 때문이다.

그날도 평소와 같이 출근하여 법인세 신고를 진행하고 있었다.

출근한지 얼마되지 않아 전화 벨이 울렸다. (이하, 대화에서 국세조사관은 (국)으로 표기하고 크리에이티브파트너스는 (크)로 표기하겠다.)

(크) : ”감사합니다. 크리에이티브 파트너스입니다.”

(구) : ”안녕하세요. 00국세청 조사00국 00팀 국세조사관 000입니다. 유명인 A와 법인 B에 대해 세무조사를 시작하려 합니다. 내일까지 00국세청으로 출석해주실 수 있나요?”

(크) : ”유명인 A와 법인B이요? 네, 알겠습니다. 내일 오전 10시까지 출석하겠습니다”

이렇게 전화를 끊고 난 후 잠시동안 정신이 멍했다.

그러다 순간 뭔가 싸늘하고 가슴에 비수가 날아와 꽂히는 듯한 느낌과 함께 정신이 번쩍 들었다.

3월은 전술한 것과 같이 세무대리인에게 있어 가장 바쁜기간에 해당한다.

따라서 세무조사도 이러한 사정을 고려해 3월에는 잘 하지 않는다.

그럼에도 3월에 시작했다는 것은 그만큼 국세청 입장에서 지금 세무조사를 시작하지 않으면 세금을 걷을 수 없는 사정이 존재한다는 것을 의미한다.

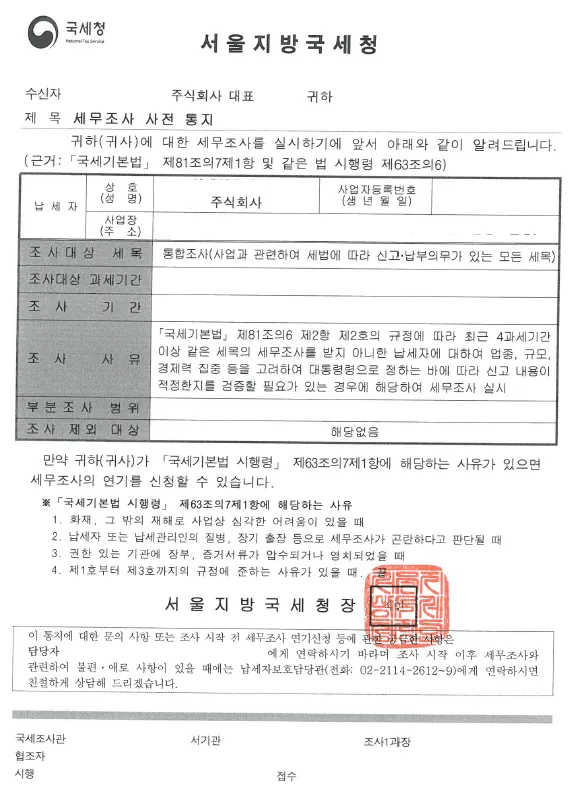

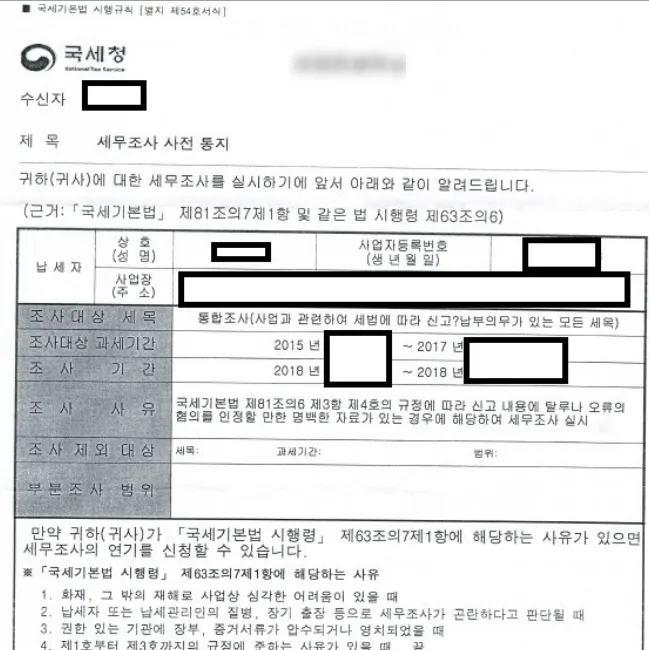

그리고 세무조사는 일반적으로 아래와 같이 세무조사 사전 통지서를 통해 언제부터 언제까지 무슨 사유로 어떠한 세목에 대해 세무조사를 진행한다고 미리 알리고 진행을 한다.

하지만 법에서 정한 사유의 명백한 탈루 혐의 등을 조사할 경우 사전 통지서 없이 세무조사를 진행하는데 이를 일명 특별세무조사라고 한다. 이 경우 아래의 사전 통지서를 세무조사를 시작함과 동시에 조사관으로 부터 받게 된다.

세무조사 사전 통지서 없이 세무조사를 진행한다고 연락을 받았다는 것은 국세청이 유명인 A와 법인 B에 대해 명백한 탈루 혐의를 가지고 있다고 생각하고 있고 그 증거를 이미 가지고 있다는 것이다.

이러한 생각에 도달함과 동시에 회사 내부의 다른 세무사, 회계사님들과 함께 대책 회의에 들어갔다.

세무조사 당시 유명인 A씨 및 법인B의 상황

유명인 A씨는 과거부터 그 직업 특성상 해외로부터 소득이 자주 발생했다. 그리고 자신의 직업에 따른 소득 외 부수적인 국내외 소득 역시 존재했다. 직업에 따른 해외소득은 그 금액이 아무리 크더라도 자신의 직업과 밀접한 관계가 있으니 이를 관리하는데 큰 어려움이 없었지만 부수적인 소득은 점차 소득이 증가하면서 관련자들과의 미팅, 계약, 영업, 마케팅 등 혼자서 관리하는데 어려움을 느끼게 되었다.

그래서 A씨는 부수적인 소득과 관련된 미팅, 계약, 영업, 마케팅 등을 대행해주는 법인 B를 설립하게 되었고 부수적인 소득을 1차적으로 법인 B가 받은 후 법인 B가 대행한 업무에 대한 수수료를 제외하고 A씨에게 정산하는 방식으로 법인을 운영하였다.

법인 B이 설립될 당시에 A씨가 1인 최대주주였지만 설립과 동시에 아버지에게 모든 주식을 양도하면서 아버지가 1인 최대주주가 되었고 법인 B의 임직원은 아버지를 포함해 모두 직계가족으로 구성하였다.

세무조사에 착수한 현 시점을 기준으로 이렇게 법인 B가 A씨의 부수적인 소득과 관련된 업무를 대행한지 6년정도 흐른 뒤였고 A씨와 법인 B는 그 기간동안 다른 세무대리인을 이용하고 있었다.

그러다 A씨의 유명세가 점차 커짐에 따라 조금 더 확실한 세무적인 케어를 받기 위해 크리에이티브 파트너스로 세무대리를 바꾼지 얼마되지 않아 세무조사가 나온 상태였다.

다음화에서는

이번 글에서는 세무조사 사례의 구체적인 내용을 살펴보기 앞서 세무조사가 시작되는 형태와 세무조사의 대상이 된 A씨와 법인 B의 그 당시 상황에 대해 알아보았다. 다음 글부터 본격적으로 국세청에 문제를 제기한 부분과 그에 대응하여 어떠한 부분을 보완하고 미리 준비해야하는지 알아보겠다.